股权投资 定义、分类及其与金融资产的区别

股权投资作为企业运营与个人财富管理中的重要工具,其定义、分类及与金融资产的区别是理解现代金融体系的关键。本文将系统阐述股权投资的核心概念,并厘清其与广义金融资产的边界。

一、 股权投资的定义与核心特征

股权投资,是指投资者通过出资购买一家公司的股份(或股权),从而成为该公司的股东,并据此享有相应权益的投资行为。其核心特征在于“所有权”属性。投资者通过股权投资,实质上获得了被投资企业的一部分所有权,其收益与风险直接与该企业的经营绩效和资产价值挂钩。主要回报形式包括股息分红、股权增值带来的资本利得,以及对公司重大决策的表决权等。股权投资通常着眼于中长期的价值增长,而非短期的价格波动。

二、 股权投资的常见分类

根据不同的标准,股权投资可以进行多种分类,常见的分类方式包括:

- 按投资阶段划分:

- 初创期/天使投资:投资于非常早期的企业,风险极高,但潜在回报也巨大。

- 成长期/风险投资(VC):投资于已具雏形、需要资金加速扩张的企业。

- 成熟期/私募股权投资(PE):投资于相对成熟的企业,通过改善运营、行业整合等方式提升价值。

- 并购投资:通过收购获得目标企业的控股权。

- 上市后投资(PIPE等):投资于已公开上市的公司。

- 按持股比例与目的划分:

- 财务性投资:以获得财务回报为主要目的,通常不寻求控股或深度介入经营。

- 战略性投资:除了财务回报,更看重与被投资企业在业务、技术、市场等方面的协同效应,可能持有较高比例股权并派驻董事。

- 按投资标的流动性划分:

- 非公开市场股权投资:如PE/VC投资,股权流动性较差,持有期限长。

- 公开市场股权投资:即在股票二级市场买卖上市公司股票,流动性高。

三、 股权投资与金融资产的分类及区别

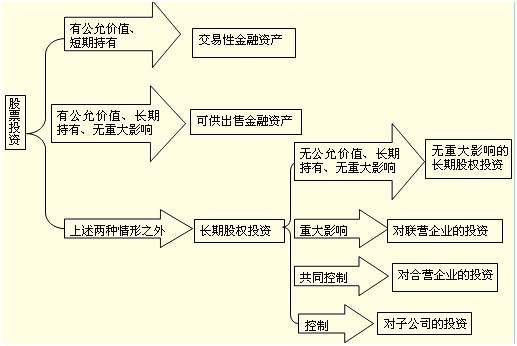

在会计和金融领域,“金融资产”是一个更宽泛的概念。根据《企业会计准则第22号——金融工具确认和计量》,金融资产主要包括:以摊余成本计量的金融资产(如债券)、以公允价值计量且其变动计入其他综合收益的金融资产(如部分权益工具投资)、以公允价值计量且其变动计入当期损益的金融资产(如交易性金融资产),以及长期股权投资等。

股权投资与广义金融资产(特别是其他权益工具投资)的主要区别在于:

- 意图与能力不同:

- 长期股权投资:通常指投资方能够对被投资单位实施控制、共同控制或施加重大影响的权益性投资。其持有意图是长期的、战略性的,旨在通过参与公司治理来获取回报。

- 其他金融资产中的权益工具投资:通常指不具有控制、共同控制或重大影响,且非为交易目的而持有的股权投资。其持有目的可能是获取股息、股利或资本增值,但投资者通常是被动的财务投资者,不意图积极参与公司经营管理。

- 会计处理与计量方式不同:

- 长期股权投资:采用权益法或成本法进行后续计量。权益法下,投资价值随被投资方净资产的变动而调整,并确认按比例享有的损益。

- 其他权益工具投资:通常被指定为以公允价值计量且其变动计入其他综合收益的金融资产,公允价值变动不影响当期利润(处置时转入留存收益),股利收入计入当期损益。而为交易而持有的股票,则分类为以公允价值计量且其变动计入当期损益的金融资产,其波动直接影响利润表。

- 风险收益特征不同:

- 长期股权投资:收益与标的企业的长期经营发展深度绑定,波动性可能更大,但潜在回报也更高,且可能获得控制权溢价或协同效应价值。

- 其他权益工具投资:更类似于一种“资产配置”,收益主要来源于市场价值波动和股息,流动性相对更好,但通常不享受控制权带来的额外利益。

股权投资是金融资产的一个重要子集。 其特殊性在于它不仅仅是一种可交易的“资产”,更代表了对被投资企业的所有权和影响力。是否意图并能够施加“重大影响”或“控制”,是区分长期股权投资与其他被动权益工具投资的会计与实务分水岭。理解这一区别,对于投资者的战略决策、企业的财务报告以及风险管理都至关重要。

如若转载,请注明出处:http://www.zzcapital-international.com/product/73.html

更新时间:2026-06-19 12:46:43