个人投资者收购企业股权与转增股本的个人所得税问题解析

在股权投资领域,个人投资者通过收购企业股权或接受转增股本实现财富增值是常见操作。这两种行为均可能触发个人所得税纳税义务,其税务处理规则存在显著差异,投资者必须清晰理解以避免税务风险。

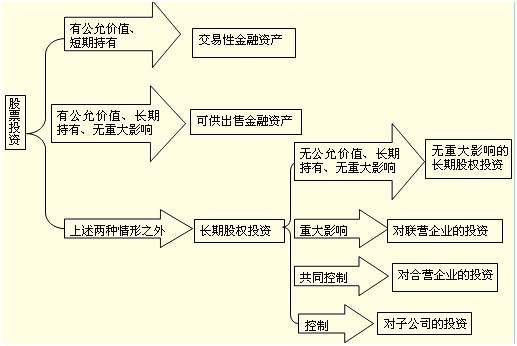

一、 个人收购企业股权的个人所得税问题

个人投资者通过受让方式收购有限责任公司或非上市股份有限公司的股权,属于财产转让行为。根据中国现行税法,其个人所得税处理核心如下:

- 纳税性质:按照“财产转让所得”项目征收个人所得税。

- 计税依据:应纳税所得额为股权转让收入减去股权原值和合理费用后的余额。

- 股权转让收入:指转让方因股权转让而获得的现金、实物、有价证券和其他形式的经济利益。

- 股权原值:指取得股权时实际支付的价款和与取得股权直接相关的合理税费。若通过无偿受赠或继承等方式取得,其原值需按相关规定确定。

- 合理费用:指股权转让时按照规定支付的印花税、资产评估费、中介服务费等税费。

- 税率:适用比例税率,税率为20%。

- 纳税义务人:股权转让方,即出售股权的个人。作为收购方,通常不负有代扣代缴义务(除非是特定情形下的扣缴义务人),但需关注交易价格是否公允,以防被税务机关进行纳税调整。

关键点在于,收购行为本身(作为购买方)不直接产生个人所得税。纳税义务产生于转让方(卖方)的收益实现环节。

二、 企业转增股本的个人所得税问题

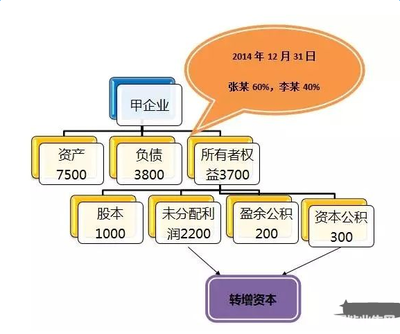

转增股本,是指企业将留存收益(如未分配利润、盈余公积)或资本公积转增为注册资本(或股本),个人股东因此获得股份增加。这被视为一种利润分配或投资成本的调整,税务处理更为复杂。

- 基本税务处理:

- 盈余公积、未分配利润转增:税法上视同“先分配利润,再投资入股”。因此,个人股东需就转增金额按“利息、股息、红利所得”项目缴纳个人所得税,税率为20%。上市公司或新三板挂牌公司(特定条件下)的股东可能享受差别化政策。

- 资本公积转增:需区分资本公积的来源:

- 股票溢价发行形成的资本公积转增:根据《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函〔1998〕289号)等文件精神,不属于股息、红利性质的分配,不征收个人所得税。它实质上是投资成本的再调整,个人股东在后续转让股权时,其取得成本(原值)会相应增加。

- 其他来源资本公积(如接受捐赠、资产评估增值等)转增:通常需要比照“利息、股息、红利所得”项目征收个人所得税。

- 纳税义务发生时间:企业做出转增股本决议并实际办理增资手续的时点。

- 扣缴义务人:实施转增的企业是法定的个人所得税扣缴义务人,必须履行代扣代缴义务。若企业未履行,个人股东仍需自行申报缴纳,并可能产生滞纳金。

三、 核心区别与风险提示

| 对比维度 | 收购股权(作为买方) | 接受转增股本(作为股东) |

| ------------------ | -------------------------------------------------------- | -------------------------------------------------------- |

| 纳税环节 | 发生在卖方(转让方) | 发生在股东自身 |

| 应税项目 | 卖方:财产转让所得 | 利息、股息、红利所得(多数情况) |

| 主要纳税义务人 | 股权转让方 | 获得转增股本的股东 |

| 资金流向 | 资金从买方流向卖方 | 无现金流出,但产生纳税现金支出(利润转增时) |

| 关键影响 | 影响买方未来转让该股权时的成本(原值) | 影响股东当期税负及未来转让时的成本(资本溢价转增可增成本) |

风险提示:

1. 收购股权中的定价风险:若收购价格明显偏低且无正当理由,税务机关有权核定转让收入,可能导致转让方补税,进而影响交易达成。

2. 转增股本中的纳税现金压力:企业用留存收益转增时,股东虽未收到现金,却需用自有资金缴纳个人所得税,易引发现金流压力。

3. 政策适用风险:特别是资本公积转增,其来源的认定对是否征税至关重要,投资者需准确核查企业账务与相关文件。

4. 合规义务:作为接受转增的股东,应监督企业履行代扣代缴义务,避免因企业未扣缴而承担连带责任和滞纳金。

****:对于个人投资者而言,收购股权主要关注交易定价的合理性与未来成本确认;而面对转增股本,则需立即辨明转增来源并做好纳税资金准备。在进行重大股权投资决策前,强烈建议咨询专业税务顾问,结合具体交易结构和企业财务明细,进行全面的税务筹划与合规评估,以在实现投资目标的有效管控税务成本与风险。

如若转载,请注明出处:http://www.zzcapital-international.com/product/62.html

更新时间:2026-06-19 21:04:08