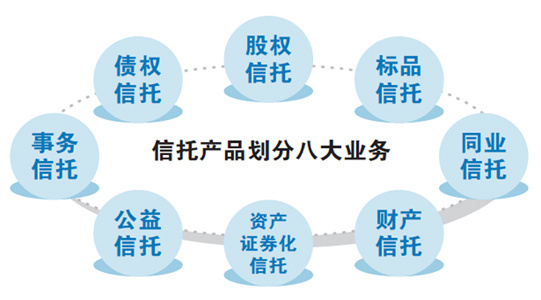

信托“八大业务”分类试点启动,股权信托能否成为早期投资的“活水”?

随着4月信托行业“八大业务”分类试点的正式启动,10家试点公司率先踏入了这场旨在推动行业深度转型与高质量发展的关键改革。在这一新分类框架下,“资产服务信托”“资产管理信托”“公益慈善信托”三大类别及其下属的八项业务,为信托公司指明了更为清晰的专业化发展方向。其中,作为资产管理信托重要分支的“股权投资信托”,因其与实体经济、尤其是科技创新领域的紧密联系,正吸引着市场的广泛关注。一个核心问题随之浮现:股权信托能否突破传统模式,为更多处于初创期或成长期的早期企业带来宝贵的资本“活水”?

分类新规:为股权投资信托“正名”与“导航”

过去,信托行业的业务模式一度较为模糊,资金池、通道业务盛行。新的“八大业务”分类,本质上是监管引导信托业回归本源、服务实体经济的重要举措。它将“股权投资信托”明确列为资产管理信托项下的重要一类,这意味着信托公司开展真正的股权投资业务获得了正式的政策“身份”与合规路径。试点公司将在监管指导下,探索如何更规范、更专业地管理股权投资资产,这为股权信托业务的长期健康发展奠定了制度基础。

股权信托的传统局限与早期投资的“鸿沟”

尽管信托资金规模庞大,但传统上,信托资金通过“明股实债”、附带回购条款的融资类业务等形式参与企业融资居多,其风险偏好相对保守,对流动性和固定回报的要求较高。这与早期投资(尤其是天使轮、A轮等)所面临的高风险、长周期、不确定性强的特点存在天然矛盾。早期企业往往缺乏稳定的现金流和可供抵押的资产,其价值主要依赖于团队、技术和市场前景,评估难度大,退出周期漫长。因此,信托资金在过去大规模、系统性地介入早期股权投资领域的情况并不多见,两者之间似乎横亘着一条“鸿沟”。

试点破局:新机遇与可能路径

此次分类试点为弥合这条“鸿沟”带来了新的想象空间。10家试点公司作为“先头部队”,可能在监管允许的框架内进行更多创新探索:

- 产品结构创新:设计更符合早期投资特点的信托产品。例如,设立专注于某一硬科技赛道的长期股权投资基金,通过“信托+有限合伙”(即信托计划作为LP参与私募股权基金)的成熟模式,借助专业投资管理人的能力,筛选和投资早期项目。这既能发挥信托的募集和合规管理优势,又能嫁接专业机构的投资能力。

- 资金来源匹配:引导信托资金中的长期限、高风险承受能力部分流向早期投资。例如,家族信托、慈善信托的资产配置中可以划拨一定比例用于支持早期科技创新,这类资金通常期限更长,更关注长期社会价值与财务回报的结合。

- 生态协同优势:大型金融集团旗下的信托公司,可以与其集团内的券商直投、私募子公司等形成协同,构建覆盖企业全生命周期的投资服务体系。信托可以专注于前期项目的挖掘和孵化阶段的资金支持,形成内部接力。

- 服务信托赋能:在“资产服务信托”大类下,信托公司可以为企业提供股权激励托管、估值核算、运营管理等服务。通过服务先行,深度绑定创业企业,为后续的股权投资业务积累项目资源和行业认知。

挑战犹存:能力构建与市场培育是关键

尽管前景可期,但信托公司要想真正成为早期投资的重要力量,仍面临显著挑战:

- 专业能力短板:早期投资极度依赖深度的行业研究、精准的项目判断和投后管理能力。这与传统信托所擅长的债权融资和固定收益管理有本质区别。信托公司需要大力引进和培养专业的股权投资团队,构建全新的风控体系。

- 投资者教育:信托产品的合格投资者是否能接受早期股权投资的高风险、长周期特性,需要持续的市场教育和适当性管理。

- 退出渠道:A股IPO、并购等主流退出渠道的周期和不确定性,始终是早期投资的核心难点。信托产品有明确的存续期限,如何设计灵活的退出机制或通过二手份额转让等方式管理流动性,是需要解决的现实问题。

结论

4月启动的“八大业务”分类试点,无疑为信托行业,特别是股权信托业务,打开了一扇通往更广阔天地的大门。它鼓励信托资金从单纯的“融资”角色,向真正的“投资”和“服务”角色转变。股权信托能否成为早期投资的“活水”,答案并非一蹴而就。短期内,大规模的资金涌入可能尚不现实,但试点公司将率先探索可行的模式,逐步积累经验。长远来看,这取决于信托公司能否成功构建起与早期投资相匹配的专业能力、风控体系和长期资本文化。若能实现,信托业将不仅为自身找到可持续的转型方向,更能为中国科技创新和实体经济的发展注入一股独特而有力的金融动能。

如若转载,请注明出处:http://www.zzcapital-international.com/product/53.html

更新时间:2026-06-19 07:00:46